当サイトは、アフィリエイト広告を利用しています。

クレジットヒストリーを意識した、カードの解約方法

「クレジットカードの審査」カテゴリを見て、基本的な知識を身につければ、それだけで審査に有利となれますが、まだクレジットヒストリーを形成する上で、できる事があります。

ここではクレジットカードの解約時に、審査に役立つような、クレジットヒストリーを意識した解約知識をご紹介します。

手持ちのクレジットカードで延滞したら、2年は解約しない

上記は正確な言い方ではありません。正確には、「CIC等の個人信用情報機関に延滞マークが載ってしまったら、その後2年間はそのカードを解約しないようにする」という事です。それはいったいどういう事なのか見ていきます。

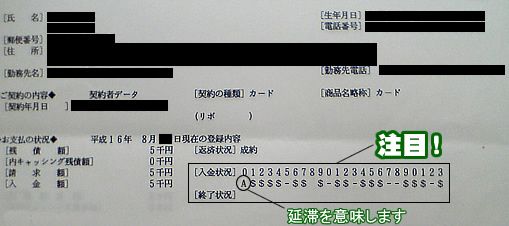

延滞するとCICでは以下の様になります。

上記Aマークがついている部分が延滞情報です。この延滞マークがついていると、クレジットカードの審査にかなり影響します。これが一つでもあると審査に否決すると言われる会社さえあります。たくさんあれば、いわずもがなです。

ちなみに入金情報は、左が最新で、一番右が二年前のものになります。毎月この情報を更新する会社であれば、毎月この情報は一つ右にずれていきます。例えば、この例では、左はじにある「A」が、翌月には一つ右にずれるのです。すなわち、今回の「A」は、二年後に押し出されて見えなくなります。

では、この状態の時にクレジットカードを解約すると、、

答えは簡単です。解約すると、この情報は今後更新される事はありません。つまり、入金状況も毎月右にずれていく事はありません。クレジットカードを解約すると、この情報が五年間、個人信用情報機関に残りますので、「A」マーク(延滞マーク)も五年間、クレジット会社に見え続けてしまいます。

ですから、個人信用情報機関に延滞マークがついてしまった場合は、なるべくその延滞情報を押し出してしまってから解約した方が、痛手は少ないという事なのです。(また延滞をしてしまっては元も子もありませんけれど)

解約するときは、万全な状態で解約しよう

五年間残る事を逆に利用すると

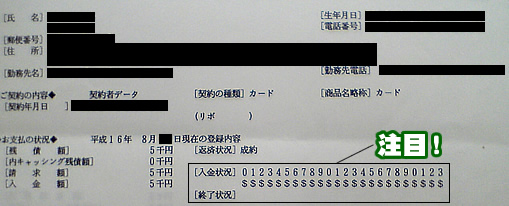

では逆に、入金状況が全てドルマークの状態の時に、そのクレジットカードを解約したら、どのようになるでしょうか。下記のイメージをご覧ください。

$マーク(正常に支払いができたという意味)がズラッと並んでいますね。この情報も、解約すると更新される事はなくなりますので、この優良な情報が五年間残るという事になります。これは、クレジットカードの審査時にかなり有利になります。

このような状態にするには、毎月クレジットカードを利用し、延滞なく支払う事で可能です。ただし、延滞しない限りこの情報を載せない会社もありますので、注意してください。なお、同カテゴリ内:良いクレヒスを少しずつ積み重ねようでも$マークについて触れていますので参考になさってください。

クレジットヒストリーのことを考えれば、この状態での解約がベストといって良いでしょう。

1枚目のクレヒス構築用がどうしても必要な方はこちらをお読みください。正社員はもちろん、パート・アルバイトなども審査対象です。

クレジットカードの審査カテゴリTOP

- 審査の基本

- クレジットヒストリー関連

- カードを作りたい!

- その他

一枚目のカードを取得しクレヒスを付けたい

クレジットヒストリーを作るためには、最低1つはクレジット契約が必要です。パート・アルバイトも(もちろん正社員も)申し込み・審査対象・$マークが付くカードの2023年版をご紹介。

日本で最もポピュラーなVisaブランドなら

日本のVisaは、VJ協会(ビザジャパン協会)の売り上げの大部分を占める、三井住友VISAカードが最も人気です。

カードデザインも良く、どこのお店とも提携していないので、場所を選ばずどこで出しても恥ずかしくないのが特長です。将来プラチナを持ちたい人の布石にも。万人にお勧めできるカードです。

サイト内記事:日本のVisaの盟主的存在:三井住友カード