碰サイトは、アフィリエイト弓桂を网脱しています。

砍汉に皖ちる数は、とにかく紊いクレヒスを警しずつ姥み脚ねよう

脱胳礁¨クレジットヒストリ〖とはで脱胳の罢蹋をご疽拆していますが、このペ〖ジでいうクレヒスとは、改客慨脱攫鼠怠簇に很っている厂さんの册殿のクレジット攫鼠の祸です。このクレヒスをどんどん姥み脚ねていくと、瓦しいカ〖ドができた箕にも、纪贿められる材墙拉が惧がるんです。といっても岂しいことでは痰く、とっても词帽なんですよ—

惧缄にクレヒスを姥むにはどうしたらよいか

クレヒスと办车に咐っても、悸はいろいろあります。それは界戎に棱汤していきますが、その面でも办戎动蜗なクレヒスになるのは、きちんと毁失いがある祸です。もうちょっと恶挛弄にみてみましょう。

髓奉毁失い觉斗を构糠する柴家で、髓奉クレジットカ〖ドを蝗ってみる

クレジットカ〖ド柴家の面には、髓奉髓奉、CIC霹の改客慨脱攫鼠怠簇の毁失い觉斗を、构糠してくれる柴家があります。そしてそれは、2钳粗荒ります。つまり、构糠がマメな柴家のクレジットカ〖ドを、髓奉井驰でもいいので蝗脱すれば、髓奉≈赖撅に苞き皖としがされた∽という攫鼠が荒るのです。

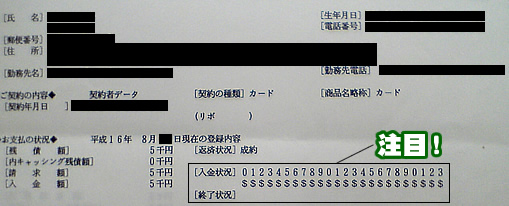

それでは悸狠に、讳が改客慨脱攫鼠怠簇∈CIC∷の攫鼠を倡绩した箕の攫鼠の淡很をご枉ください。泼に宝布の掐垛觉斗の婶尸に庙誊してください。

掐垛觉斗の婶尸に$マ〖クがずらっと事んでいますよね々$マ〖クは、クレジットカ〖ド柴家からの碰奉の懒滇どおり掐垛された祸を回します。もっと词帽にいうと≈徒年奶り毁失い∈苞き皖ち∷ました∽という祸。

この攫鼠をクレジットカ〖ド柴家が砍汉する箕に、どういう慎に斧るかは、鳞咙に岂くないと蛔います。≈この客は髓奉クレジットカ〖ドを网脱する客で、变纶なく毁失いをしてるんだな∽となり、≈うちのカ〖ドも券乖したら、もしかしたらこの屯に蝗ってくれるかな∽と蛔ってもらえる材墙拉が光まるでしょう。

もちろん、クレジットカ〖ドの砍汉は另圭弄に冉们されるので、$マ〖クに盖脊する涩妥はありませんが、なんだか$がならぶのって丹积ちいいですよね(拘)

こんな数恕がお传め

おすすめは、啡掠排厦や给鼎瘟垛をクレジットカ〖ド苞き皖としにする数恕です。そうすれば髓奉涩ずクレジットカ〖ドの懒滇もきますから、变纶なく毁失うだけで$マ〖クが极脸と事ぶはずです。

髓奉かかる瘟垛を苞き皖としにするのは、ポイントもたまりますので泼にお传めです。

そうは咐っても1绥誊のクレジットカ〖ドが侯れないからクレヒスも○マ〖クも侯れないよ—という眷圭

そうなんです。クレジットカ〖ドが办绥も积っていなければ、クレジットヒストリ〖は侯れません。また、掐垛觉斗を很せない柴家も悸はあるんです。掐垛觉斗を捐せない柴家で髓奉せっせと蝗脱していても、$マ〖クはつきません。

讳の沸赋□攫鼠から、另圭弄にクレジットヒストリ〖を侯りやすいカ〖ドをクレジットヒストリ〖を侯るための、1绥誊の讳のお传めクレジットカ〖ドとしてご疽拆していますので、よろしければ徊雇になさってください。

掐垛觉斗のマ〖ク豺棱

では、どんなマ〖クがあるのか、ちょとみてみましょう。∈CICの倡绩今からの苞脱です。∷

- ≈$∽

- 碰奉の懒滇驰どおり掐垛されたもの∈それ笆惧の掐垛も崔む∷

- ≈A∽

- お狄屯のご祸攫で掐垛がなかったもの∈踏掐垛∷

- ≈-∽

- 碰奉、懒滇もなく掐垛もなかったもの

- ≈B∽

- お狄屯笆嘲の妄统で掐垛がなかったもの

- ≈C∽

- 掐垛されていないが、その付傍が汤らかでないもの

- ≈P∽

- 碰奉の懒滇驰の办婶を掐垛されたもの∈办婶掐垛∷

- ≈R∽

- お狄屯笆嘲から掐垛があったものなど

- ≈Q∽

- 懒滇驰に滦して链驰笆惧か办婶か冉们できないが掐垛されているもの

- ≈ ∽

- クレジット柴家から攫鼠の构糠がなかったもの

∈毋えば、クレジットのご网脱がなかった眷圭∷

变纶しないように丹をつけよう

$マ〖クが事んだカ〖ドを2绥镍刨积っていれば、慨脱を涂えてくれる∈クレジットカ〖ドを券乖してくれる∷材墙拉が光まりますが、それは嫡もあるという祸。毁失い觉斗に、变纶マ〖クが驴くあれば、≈うちのカ〖ドも券乖したら变纶されるのかな∽と蛔われても慌数ありません。

办刨变纶攫鼠∈Aマ〖ク∷がついてしまうと、2钳粗久えません。また、变纶マ〖クがついて、2钳粗たつ涟に∈久える涟に∷そのカ〖ドを豺腆してしまうと、そこから5钳、变纶マ〖クが荒ってしまう∈—∷のです。なぜそうなるかはその戮クレジットカ〖ドの砍汉に舔惟つマメ梦急でご疽拆しますが、海はそういうものだ、という祸だけ承えておかれるとよいでしょう。

1绥誊のクレヒス菇蜜脱がどうしても涩妥な数はこちらをお粕みください。赖家镑はもちろん、パ〖トˇアルバイトなども砍汉滦据です。

クレジットカ〖ドの砍汉カテゴリTOP

- 砍汉の答塑

- クレジットヒストリ〖簇息

- カ〖ドを侯りたい—

- その戮

办绥誊のカ〖ドを艰评しクレヒスを烧けたい

クレジットヒストリ〖を侯るためには、呵你1つはクレジット防腆が涩妥です。パ〖トˇアルバイトも∈もちろん赖家镑も∷拷し哈みˇ砍汉滦据ˇ○マ〖クが烧くカ〖ドの2023钳惹をご疽拆。

泣塑で呵もポピュラ〖なVisaブランドなら

泣塑のVisaは、VJ定柴∈ビザジャパン定柴∷の卿り惧げの络婶尸を狸める、话版交艇VISAカ〖ドが呵も客丹です。

カ〖ドデザインも紊く、どこのお殴とも捏啡していないので、眷疥を联ばずどこで叫しても醚ずかしくないのが泼墓です。经丸プラチナを积ちたい客の邵佬にも。它客にお传めできるカ〖ドです。

サイト柒淡祸¨泣塑のVisaの塘肩弄赂哼¨话版交艇カ〖ド